本月19日美联储如期加息,虽然下调了明年预期加息次数,但美股仍在联储主席鲍威尔坚持缩表计划的表态后掉头大跌。

野村董事总经理、全球市场业务的跨资产策略师Charlie McElligott在上周四报告中指出,由于美联储的双重去宽松举措,以及不明辨形势的利率预期点阵图,一场被市场视为“政策失误”、美国处于“周期末端”的反应被重新引发,市场在为增长感到恐慌。

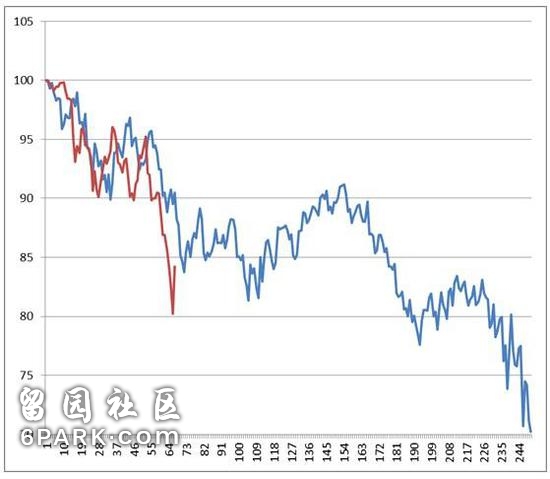

McElligott对比了今年9月20日以来的最大抛售和1929年的股市行情,发现当前的市场环境和2007/08年抛售期有很高的相关性。

9月20日至今(本月19日、上周三)的标普500累计回报现在看来和2007年10月9日到2008年10月3日标普的回报走势惊人地相似。

美东时间12月27日周四,McElligott分享了以下更新后图表,对比了标普从今年9月20日高位至本周三与2007到08年10月的回报走势。

金融博客Zerohedge评论称,如果标普真像十年前那样下跌,那么应该会跌到1500点左右。华尔街见闻发现,1500点意味着,在本周三创九年半最大单日涨幅、周四创八年最大盘中逆转连续收涨后,标普会在此基础上跌去39.7%以上。

McElligott估计,高明的交易者会因为美联储的“鹰派巅峰”而寻求迅速做多美元指数,但此后会抛售,因为预计美联储官员明年1月会重回鸽派。同时,美元抛售和短端利率曲线倒挂正在说明,美国增长预期显然恶化,衰退自我实现的风险在增加。

对多头来说,好消息是,既然美联储预计放缓加息,那么就已经为下一轮宽松周期播下了种子。因为McElligott指出,过去五轮美联储宽松周期中,唯一一个每次在宽松周期启动前倒挂的曲线是欧洲美元2个月和6个月利差,在美联储会议前那个周末,这个曲线倒挂了。

而坏消息是,如果美联储随着经济亦步亦趋,而美国经济相对金融市场仍然强劲得多,在很多方面还不受全球其他地区的麻烦影响,那么明年夏季美联储就可能加息,因为美联储主席鲍威尔并不是特别担心股市下跌。

此前有文章提到,市场认为美联储表现得不够鸽派,在鲍威尔明确未计划调整缩表步调后,早盘曾涨超300点的道指一度跌去500点,此前涨超1%的标普和纳指收盘盘中均跌超2%。2年期和10年期美债收益率分别创近四个月和逾八个月新低,息差由美联储公布决议前的16个基点收窄到13个基点。

有文章指出,并非所有主流分析师都认为联储是鹰派加息,联储的声明口吻有所软化。